| 發布日期: 2012-02-14 | 小 | 中 | 大 | 【關閉窗口】 |

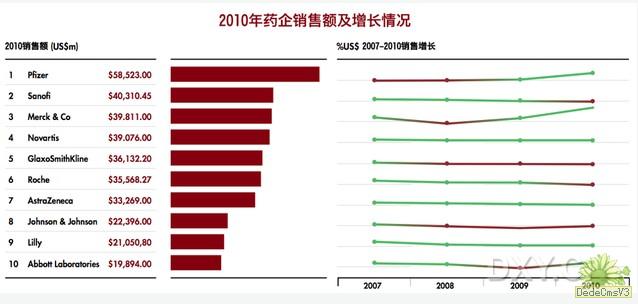

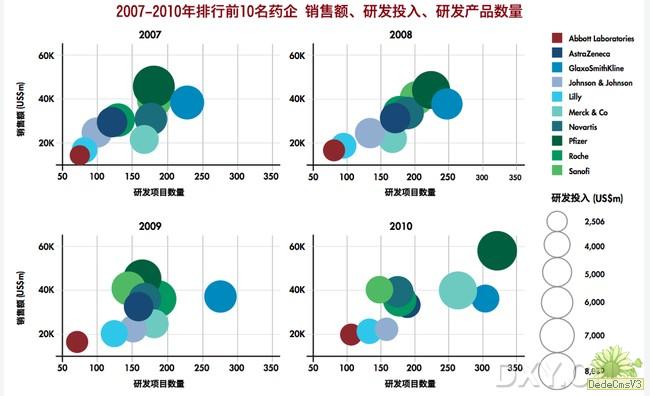

統觀百強排行榜,銷售在2010年共達到6490億美元,與2009年的5960億美元相比增加了8.9%,這表明整個行業繼續強有力地擴展(盡管有M&A的幫助)。然而,與此相反,前10名企業總共的銷售與去年相比僅增加了1.2%,從3120億美元上升到3460億美元,這與兩大重要的M&A事件有關(輝瑞收購惠氏和默沙東收購先靈葆雅)。 此外,僅有3家排名前10的企業在2009-2010銷售業績的增長主要歸功于持續增長:諾華、禮來和阿斯利康。在這些企業中,只有諾華的增長率與百強銷售總額的比例想媲美(8.5%)。而禮來和阿斯利康由于熱門仿制藥的侵襲,在未來幾年將面臨收入增長壓縮的問題。 盡管中小型企業面臨一個挑戰性日益增強的市場環境,業界里的大型企業被迫在戰略上配合野心勃勃的仿制藥行業,仿制藥的競爭,尤其是暢銷品牌銷售額的入侵仍是百強排行榜中領先企業銷售額增長的主要障礙,這也是推動今年在前10名同行中有1.2%增長比率的原因。 大型制藥企業制造下一代重大產品可能不會成為重要的挑戰。許多擁有龐大人口的廣闊的疾病市場和對各種疾病患者統一治療的方法已經通過金標準的仿制藥治療來銷售運作。然而在這些領域,突破性藥物仍有余地,由于仿制市場高商業的回報,更多的機會也會有明顯的限制。這導致對未能基本滿足患者需求的地區的轉變,它的特點是患者數大量減少,支援更多資金有效治療,這改善了目前的醫療標準。 總而言之,行業領先企業不僅面臨著由于仿制藥競爭所導致的核心收入重大侵入,也被迫使根本上改變他們的基本策略,重視遠離以中心重點的增長模式。反過來,壓縮制藥企業將繼續傾向于用M&A作為一種手段來推動增長。然而,過去實現M&A的決定經常受全球規模擴大的推動,最近的事例至少部分是由于他們在不同業務領域的多樣化所驅使,有疾病焦點,新興市場,為消費者健康所提供的仿制或非處方藥。

此外,由于仿制藥競爭和其它市場挑戰,M&A對于收購公司來加大削減成本已經成為一種越來越普遍的可行手段。大型制藥企業遠離傳統的熱門產品的一個優勢是它能通過相關結構和基礎設施重整重要的資金,特別是關于銷售和市場的成本。在這種削減成本的背景下,當遇到研發投入時,領先企業面臨一個平衡的調節,這在許多情況下被定制,并在后期生產線生產出突破性產品時,利益相關者希望在此的投入能逐漸減少。 盡管默沙東繼續跟隨輝瑞的收益方式,2010年在研發投入上優于其美國的競爭對手,結果收購先靈葆雅的默沙東在研發投入上的花費幾乎翻了一倍,達到110億美元;輝瑞從78億美元上升到94億美元,這很大程度上是因為收購了惠氏。統觀前10名企業,許多企業研發投入較去年穩步上升,除賽諾菲、強生和葛蘭素史克的投入低于2009年的水平。賽諾菲引領著精細檢驗公司研發使用途徑的道路,較去年投入減少了5.53億美元,該公司堅持著“質量而非數量”的理念,這種趨勢將在在明年的百強排行榜中更加普遍,考慮到近期許多大型制藥公司關于削減成本措施的宣布,證明研發的投入將不再是“神圣”的了。 目睹2009-2010年期間M&A的激烈化,2011年已經較少看到這樣的活動。盡管有數據表明歷史上對M&A的情有獨鐘并沒有緩解仿制藥帶來的損害,但像賽諾菲和諾華的重大交易,反應了M&A長久的重要性,在將來百強排行榜中它肯定會再次出現。

| ||