| 發布日期: 2012-02-14 | 小 | 中 | 大 | 【關閉窗口】 |

|

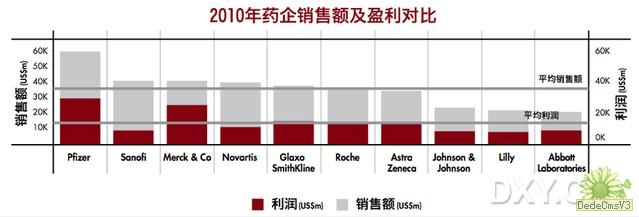

作為全球權威的全球制藥新聞機構Scrip在近期公布了2011年最新的全球100強制藥企業排行榜,輝瑞繼續位居榜首,賽諾菲排名第二,默沙東制藥公司則通過大規模的企業并購策略,戲劇性地從第7位躍居第3位,摘舉了銅牌。 輝瑞位居最新的百強排行榜榜首,歸功于又一次使用了大規模的M&A(企業并購)活動作為擴展其在處方藥領域領先地位的手段。收購惠氏和King制藥公司--于2009年末和2010年完成,分別促進輝瑞處方藥銷售額達到600億美元大關,使位居第二的賽諾菲與其之間產生顯著的差距。這個法國制藥巨頭發現2009-2010年期間其美元銷售額與較去年有所下降,部分由于大量熱門專利到期,導致自2008年起出現一系列小型的“補強收購”,以使公司業務多元化。賽諾菲也大量使用現金朝前看,在2011年初完成對健贊(Genzyme)的收購,這將會促進公司收入和生物制藥能力。 在2011年百強排行榜中,默沙東制藥公司戲劇性地從第7位躍居第3位,摘舉了銅牌,這歸功于該公司大規模的M&A策略;即在2010年初收購先靈葆雅(ScheringPlough)。在產業規模方面,進入前三名標志著默沙東進入了“文藝復興”的時代,在2000年代早期被輝瑞所代替之前,默沙東曾是最大的處方藥制藥公司。 一個有趣的說法是,自1999年輝瑞收購華納蘭勃特公司(Warner-Lambert)后,當相關機構評估美國兩大制藥巨頭各自的財富時,輝瑞擁有了獨家銷售熱門血脂異常治療藥立普妥(阿托伐他汀)的權利。已經從默沙東手上獲取銷售巨頭的地位,輝瑞對超級他汀的業績背負著沉重的任務,輝瑞隨后通過2003年收購法瑪西亞(Pharmacia)和之前所描述的2009年與惠氏的交易,鞏固了其第一的地位。相比之下,默沙東在接下來的十年期間選擇放棄大規模的M&A,在這個時期該公司損失了與許多競爭對手的共享的機會。盡管默沙東的收入仍落后于輝瑞大約200億美元,但收購先靈葆雅(Schering-Plough)顯示了該公司的重振旗鼓的意向。  前10名的制藥企業排行大部分沒有變化,但由于默沙東的M&A積極作用,導致部分排位有所變化。而且雅培躍居第10再次表明了它對Solvay制藥公司的收購起到了有力的幫助。評估前10名企業,輝瑞、賽諾菲、默沙東、諾華、葛蘭素史克、羅氏、阿斯利康、強生、禮來和雅培,這些公司所記錄的處方藥銷售總額為3460億美元,相當于前100名制藥企業總收入的53%。在其中的精英企業中,瑞士企業諾華繼續引領著持續增長的步伐,2009-2010年期間該公司在銷售額上增加30億美元,與去年增長率相比增加了8.5%。 近幾年,諾華已將其重要專利到期的影響降低到最小程度,通過持續推出新產品來獲得強有力的市場占有率,使銷售額快速地增長。此外,諾華運用大型醫藥公司多元化的結構進行布置,以其定位--通過山德士--作為全球第二大仿制藥制造商,并且在疫苗市場也得到強有力地支持。除了有效地持續增長,甚至連諾華也使用M&A來推動它的商業模式,在2011年完成了對眼科專家愛爾康的收購。 葛蘭素史克(GSK)、羅氏、阿斯利康和強生與去年相比都相對呈現靜態發展趨勢(阿斯利康是唯一有所成就的公司),這也使它們仍盤踞前10名。盡管2010年全球H1N1流感疫情的蔓延促進了葛蘭素史克的銷售額,使其因流感治療藥獲得了收益,維德思銷售量增加,文迪雅銷售量穩步下降,這些在與去年相比的增長中都起著重要的作用。 與H1N1流感對葛蘭素史克疫苗銷售所產生的積極影響(這是由于政府解決今后預防措施所推動的結果)相比,羅氏的抗強流感藥物達菲在2010年的銷售額與去年相比有所下降,自2009年以來水平也顯著下降。羅氏潛在的增長仍然存在,這與其作為腫瘤單克隆抗體(MAb)領先地位緊密相聯。 阿斯利康的銷售額與去年相比增長了1.4%,因其他汀類藥品Crestor(瑞舒伐他汀)繼續呈現強勁的增長趨勢,從而有可能將其定位為Lipitor(立普妥)繼承者。近期在他汀類藥物治療動脈粥樣硬化的激烈競爭上,所得的數據未能顯示阿斯利康的產品與輝瑞市場領先的產品比較有更大的重要性,這就增加了Crestor(瑞舒伐他汀)在2011年11月立普妥專利到期后所要面臨的風險。強生2009-2010年年度業績同樣受到仿制藥出現帶來的競爭影響,主要表現為維思通(利培酮)和妥泰(托吡酯)的專營權。 其他一些數據也充分表明,位居百強排行榜前列的藥企占據著整個行業收入的高密度區,這些企業產生超過100億美元的處方藥銷售額,一共18個企業銷售額共為4600億美元,相當于百強藥企銷售總額的71%。這些數據對于定義“大型制藥公司”團隊的評估是十分重要的,它使大量的企業成為矚目的焦點。其中最主要的是以色列公司梯瓦(Teva)制藥公司,它是全球仿制藥公司領先企業。 Teva在過去十年的上升促使仿制藥市場和行業的快速轉型,一連串熱門專利的到期和市場上提供者日益注重節省醫療成本共同刺激其增長。Teva希望從一個成功的仿制藥企業中得到積極的連勝,毫無爭議地說,它的運作方式將會改變。公司已經設定了一個遠大的目標,通過加強仿制藥市場的領導,部分通過收購來刺激,再加上增強其產品供應。就像山德士(Sandoz)一樣,Teva也有希望形成生物仿制藥市場,這將能獲得巨大的商業利益。

這個100億美元的團隊還有一些沒有同其他大型制藥公司合作,如生物制藥公司巨頭安進(Amgen),日本制藥巨頭武田(Takeda),安斯泰來(Astellas),胰島素依賴性糖尿病專家諾和諾德。生物制藥公司繼續在主體上進行強有力地運作,減少小分子產品的依賴,這是野心勃勃的仿制行業的主要目標。吉利德(Gilead)在其生物制藥同行中仍表現突出,尤其在HIV/AIDS治療市場上的領先地位所支撐著。有些具有諷刺意味的是,Gilead的HIV/AIDS的專營權包括小分子產品,其在這領域上的成功很大程度上源于有效的生存周期管理。 毫無疑問,從排名上看,百強藥企排行榜位居前列以歐洲和美國的企業為主。在前25名中,銷售額超過50億美元的企業,10家來于美國,9家來于歐洲,5家來于日本,1家來于其它地方(以色列的梯瓦)。在全球基礎上,日本企業出現一個有趣的趨勢,以M&A作為一個常用手段實現國際市場的突破,減少對國內部門的依賴。 | ||